Die Veröffentlichung der PMI-Daten kommentiert Tomasz Wieladek, Chief European Economist bei T. Rowe Price:

Das Abgleiten des PMI in die Rezession wird die EZB nicht davon abhalten, die Zinsen im September zu erhöhen. Der Anstieg der Dienstleistungspreise in der heutigen PMI-Veröffentlichung kompensiert die rückläufigen Konjunkturdaten in der Analyse der EZB. Infolge der schwachen Konjunkturdaten preisen die Geldmärkte eine Zinserhöhung der EZB im September nur noch mit einer Wahrscheinlichkeit von 40 % ein. Allerdings haben die Geldmärkte nur auf die Konjunkturdaten reagiert und damit vermutlich die Preisentwicklung ignoriert, die für die Einschätzung und Reaktion der EZB ebenso wichtig ist.

Die PMI-Daten von heute Morgen zeigen einen sehr schwachen PMI für das verarbeitende Gewerbe, obwohl er sich im Monatsvergleich leicht verbessert hat. Die Schwäche des Einkaufsmanagerindex für das verarbeitende Gewerbe ist auf eine Lockerung der Lieferketten und eine Verlangsamung der weltweiten Nachfrage nach Industriegütern zurückzuführen. Dies trifft exportorientierte Volkswirtschaften wie Deutschland besonders hart. Obwohl viele Ökonomen darauf hingewiesen haben, dass ein hoher Auftragsbestand eine Erholung des verarbeitenden Gewerbes im dritten Quartal 2023 unterstützen könnte, zeigt der Einkaufsmanagerindex für das verarbeitende Gewerbe, dass der Auftragsbestand auf ein normales Niveau zurückgekehrt ist. Aufgrund der sehr schwachen globalen Nachfrage, insbesondere aus China, ist es daher wahrscheinlicher, dass der Einkaufsmanagerindex des verarbeitenden Gewerbes im Euroraum im dritten und vierten Quartal 2023 sehr schwach bleiben wird.

Bis heute hat der robuste PMI für den Dienstleistungssektor im Vergleich zum schwachen PMI für das verarbeitende Gewerbe darauf hoffen lassen, dass der Euroraum trotz der Straffung der Geldpolitik durch die EZB eine weiche Landung erleben könnte. Jedoch bestätigt der drastische Rückgang des PMI für den Dienstleistungssektor heute, dass der Euroraum dabei ist, in eine Rezession zu rutschen. Angesichts der angespannten makrofinanziellen Bedingungen, die die EZB durch ihre rasche Straffung der Geldpolitik geschaffen hat, gehe ich daher davon aus, dass sich der PMI für den Dienstleistungssektor den Sommer über weiter verschlechtern wird.

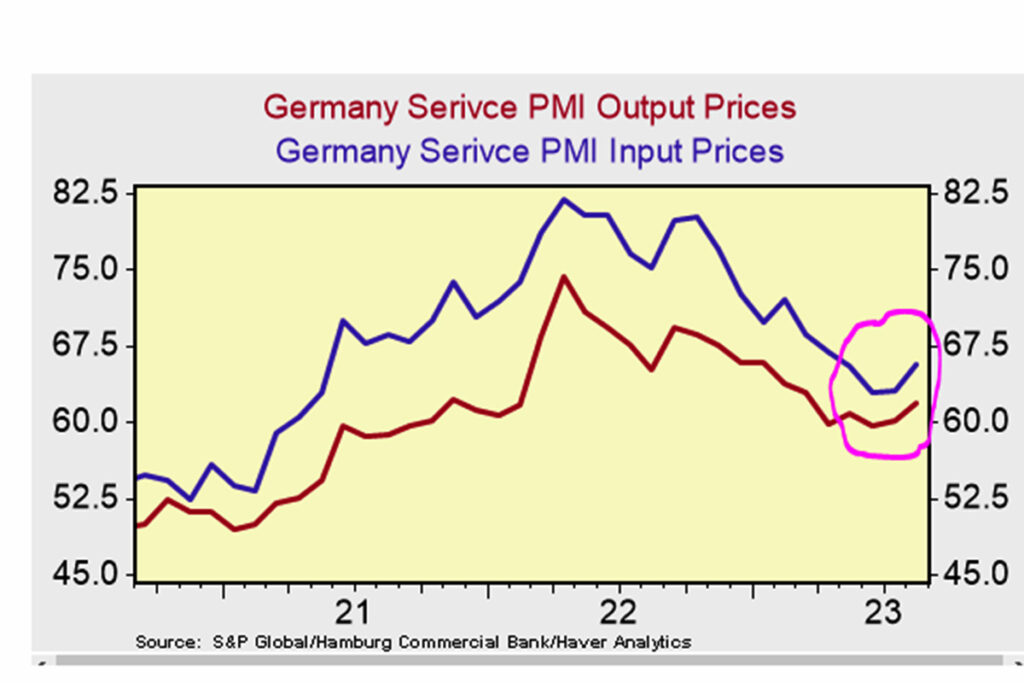

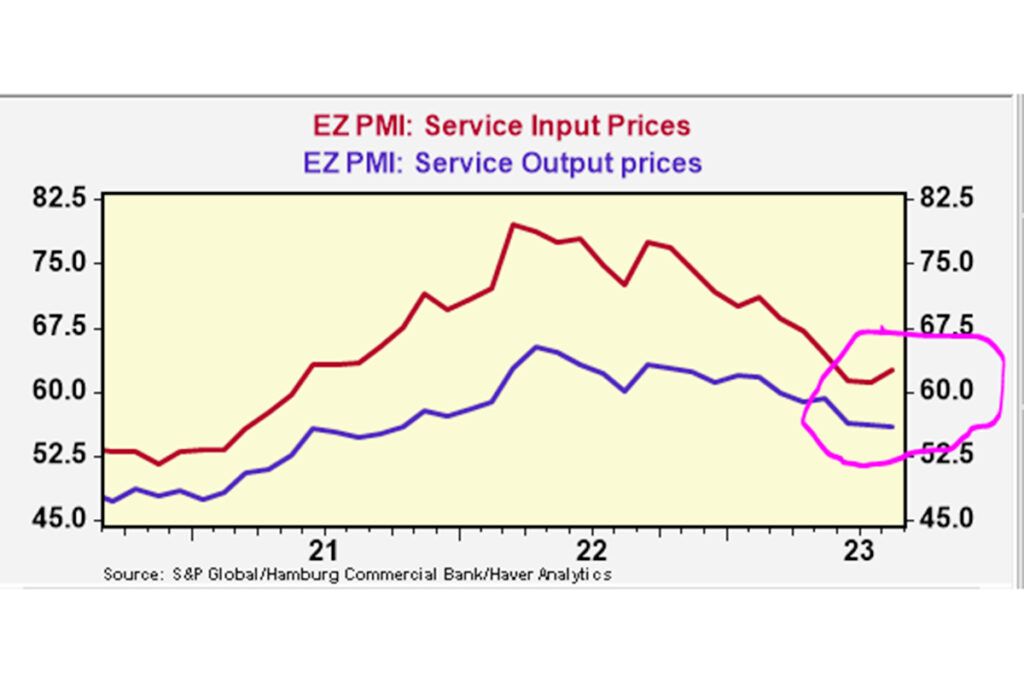

Der heute veröffentlichte Einkaufsmanagerindex zeigte, dass der Preisdruck im Dienstleistungssektor zugenommen hat. Die Dienstleistungsinflation im Euroraum ist nach den jüngsten Daten stärker als erwartet. Die im Einkaufsmanagerindex enthaltenen Preisindizes für Dienstleistungen waren in den vergangenen zwei Jahren einer der zuverlässigsten Indikatoren für die Teuerung im Dienstleistungssektor. In Deutschland stiegen im August sowohl die Einkaufs- als auch die Verkaufspreise für Dienstleistungen deutlich an. Im gesamten Euroraum zogen die Einkaufspreise für Dienstleistungen an, was auf einen künftigen Anstieg der Verkaufspreise für Dienstleistungen hindeuten könnte. Der Anstieg des Preisdrucks im Dienstleistungssektor in der heutigen Veröffentlichung dürfte die negativen Konjunkturdaten der heutigen PMI-Veröffentlichung in etwa ausgleichen. Die europäische Wirtschaft rutscht eindeutig in die Stagflation.

Das Mandat der EZB ist jedoch auf Preisstabilität ausgerichtet. Und die politischen Entscheidungsträger haben in letzter Zeit der tatsächlichen Inflation mehr Bedeutung beigemessen als Inflationsprognosen, die auf Umfragen und Indikatoren der realen Wirtschaftsaktivität basieren. Die jüngste Reaktionsweise der EZB deutet daher darauf hin, dass schlechte Meldungen über die Preisentwicklung negative Konjunkturnachrichten weitgehend ausgleichen werden.

Trotz dieser deutlichen Anzeichen für ein Abgleiten der Wirtschaft im Euroraum in die Rezession wird die EZB ihre Geldpolitik im September weiter straffen, da die Inflationsdaten seit der Sitzung im Juli stabil geblieben sind. Seit der Juli-Sitzung sind die VPI-Kerninflationsdaten stärker als erwartet ausgefallen, die Inflationserwartungen der Finanzmärkte haben ein Rekordhoch erreicht und Experten haben ihre langfristigen Erwartungen für die Kerninflation nach oben revidiert. Gleichzeitig zeigt die Verbraucherumfrage der EZB, dass die dreijährigen Inflationserwartungen von 2,5 % im Mai auf 2,3 % im Juni gesunken sind. Auch die Industrieproduktion schwächte sich im Juni in einigen wichtigen Ländern deutlich ab, während sie im Euroraum insgesamt zulegte. Das reale BIP-Wachstum stieg im zweiten Quartal um 0,3 % gegenüber dem Vorquartal und fiel damit besser aus als erwartet. Die Arbeitslosenquote verharrt auf einem Rekordtief.Die meisten Daten sprechen daher weiterhin für eine Zinserhöhung im September.

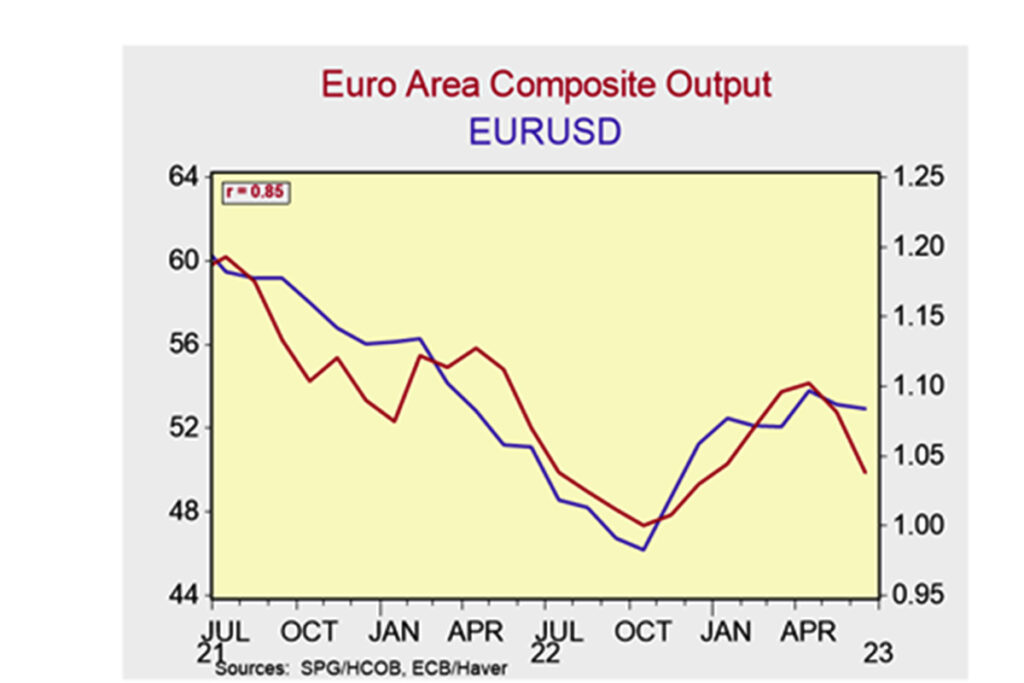

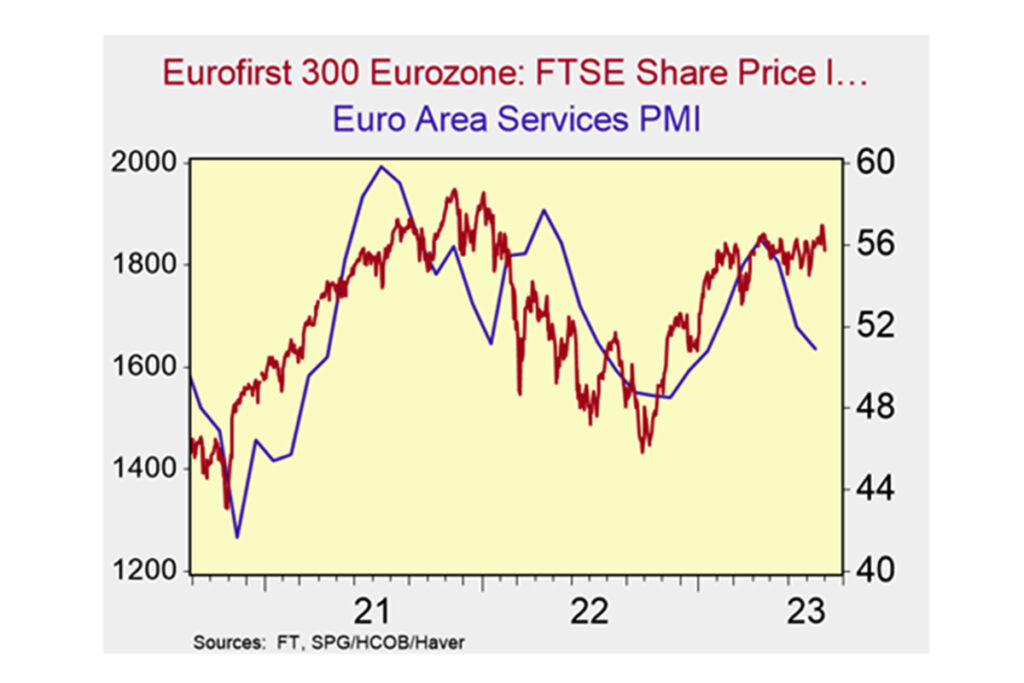

Es ist möglich, dass die EZB den Einkaufsmanagerindizes weniger Bedeutung beimisst, weil sie in den letzten Quartalen die reale Wirtschaftstätigkeit weniger gut widerspiegeln. Die Korrelation zwischen dem PMI für das verarbeitende Gewerbe und der tatsächlichen Aktivität im verarbeitenden Gewerbe in der Eurozone liegt seit der Pandemie nur noch bei etwa 0,2, während die Korrelation zwischen dem PMI für den Dienstleistungssektor und der tatsächlichen Aktivität im Dienstleistungssektor mit 0,7 immer noch hoch ist. Ich glaube, dass sich die Anlagepreise irgendwann an die neue Realität einer schwächeren Dienstleistungskonjunktur anpassen werden, aber erst, wenn die EZB ihre Zinserhöhungen einstellt. Der EUR/USD-Wechselkurs und die europäischen Aktienkurse korrelieren stark mit dem Gesamt- und dem Dienstleistungs-Einkaufsmanagerindex. Sobald die EZB ihre Zinserhöhungen einstellt, wird der Euro gegenüber dem US-Dollar an Wert verlieren, und die europäischen Aktienkurse werden wahrscheinlich in den kommenden Monaten als Reaktion auf die anhaltende Verschlechterung der PMIs im Dienstleistungssektor fallen.

Haben die Märkte heute Morgen auf die PMI-Daten für die Eurozone überreagiert?

Foto von Tomasz Wieladek (Quelle: T. Rowe Price)

Kennen Sie schon unser neues Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

")

{kind=link}