Hamilton Lane Market Overview 2023: Trotz Volatilität schneiden Privatmärkte besser ab als Aktienmärkte – Gute Aussichten für Private Credit, Sekundärmarktanlagen und Infrastruktur

Hamilton Lane (NASDAQ: HLNE), einer der führenden Investment Manager für Privatmarktanlagen, analysiert in seinem neuen „Market Overview 2023“ die Privatmärkte 2022 und gibt einen Ausblick auf das Jahr 2023. Dabei stützt er sich auf die branchenweit führende Datenbank von Hamilton Lane, die fast 17 Billionen US-Dollar an Assets und 51 Jahrgänge umfasst.

Die wichtigsten Themen des Reports:

- Private Märkte erzielen bessere Ergebnisse als die öffentlichen Märkte, und das nicht nur im vergangenen Jahr, sondern langfristig und über verschiedene Marktzyklen hinweg.

- Die Bewertungen der Privatmärkte sind entgegen der weit verbreiteten Meinung im Wesentlichen angemessen, wie die Daten von Hamilton Lane zeigen. Ausnahmen gibt es bei bestimmten Wachstums- und Risikoinvestments.

- Vorhersage: Die Bereiche Private Credit, Sekundärmarktanlagen und Infrastruktur bieten im weiteren Jahresverlauf attraktive Anlagemöglichkeiten.

- Trend: Immer mehr vermögende Privatanleger investieren in Private Markets, auch wenn ein Großteil der Mittel derzeit in den Händen einiger weniger Investment Manager liegt.

- Ausblick: Das Fundraising bleibt anspruchsvoll und Investoren sind gut beraten, maßvoll und umsichtig handeln.

Private Märkte schneiden über alle Marktzyklen und Strategien hinweg besser ab

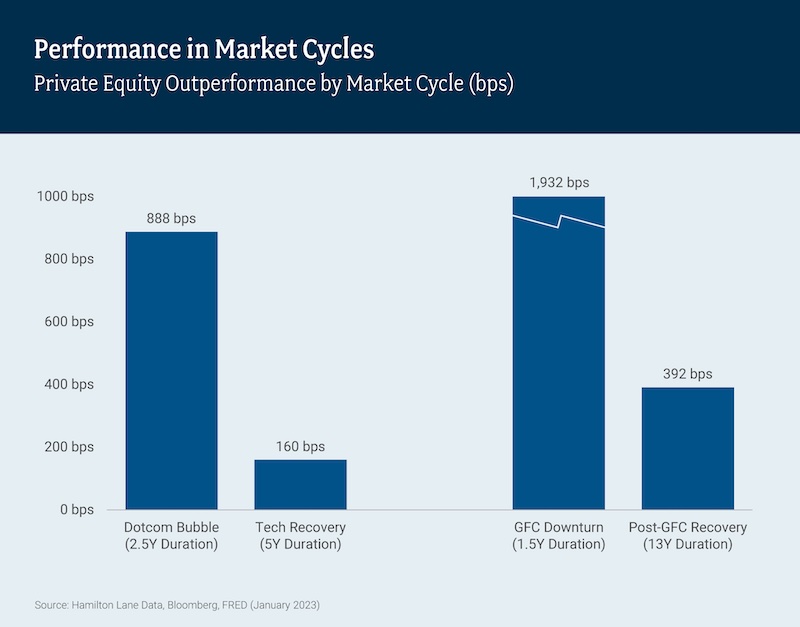

Inflation und steigende Zinsen haben 2022 die Märkte belastet und auch das erste Halbjahr 2023 wird wohl schwierig bleiben. Die Daten des Market Overview zeigen, dass Private Markets auch in früheren Phasen des Abschwungs im Vergleich zu den Aktienmärkten bessere Ergebnisse erzielt haben und gerade in angespannten Marktsituationen eine besonders gute Performance zeigen. (Abb. 1: Performance in Market Cycles)

Obwohl steigende Zinsen und die Inflation im Jahr 2022 Druck ausübten, zeigen die Daten per Q3 2022, dass die Privatmärkte insgesamt robuster waren als die öffentlichen Märkte und sie diese deutlich übertrafen – in einigen Fällen um mehrere tausend Basispunkte (Stand 3. Quartal 2022). So lag der Buyout-Bereich fast 2.050 Basispunkte über dem S&P 500, wohingegen Infrastruktur und Immobilien den FTSE All Equity REITs Index sogar um mehr als 3.400 Basispunkte übertrafen.

Entgegen der weit verbreiteten Meinung sind die Bewertungen an den Privatmärkten in der Regel angemessen

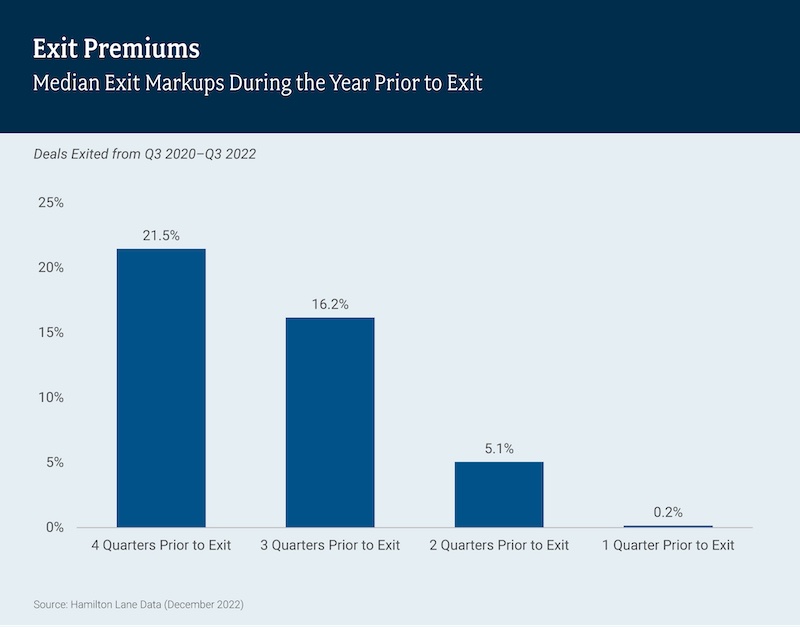

Die Daten des Market Overview zeigen, dass die Bewertungen an den Privatmärkten Anfang 2022 in den meisten Branchen deutlich unter den Bewertungen von vergleichbar gehandelten Assets lagen. Im Laufe des Jahres näherten sich die Bewertungsmultiplikatoren für öffentliche und private Assets an. Die operative Performance war solide und übertraf die vergleichbarer börsennotierter Assets. Des Weiteren war zu beobachten, dass die Manager beim Verkauf ihrer Investments tendenziell eine Prämie auf den Buchwert erzielten. (Abb. 2: Exit Premiums)

Diese Fakten deuten darauf hin, dass es gegenwärtig weder eine generelle Über- noch Unterbewertung bei Private Assets gibt, und sie räumen auch mit den Zweifeln auf, dass Private Markets heute überbewertet sind.

Wo investieren: Private Credit, Sekundärmarkt und Infrastruktur

Trotz des herausfordernden Investment-Umfelds bieten die Privatmärkte Chancen für Anleger, so der Market Overview. Besonders interessant sind die Bereiche Private Credit, Sekundärmarkt und Infrastruktur.

Die Renditen von Private Credit haben sich laut der Daten von Hamilton Lane in unterschiedlichen Marktzyklen stets robust gezeigt. Da die meisten Private Credits variabel verzinst sind, profitieren sie in der Regel von steigenden Zinsen. Hamilton Lane geht davon aus, dass dies auch im derzeitigen Zinsumfeld der Fall sein wird. Es gibt zahlreiche zyklische und längerfristige Gründe, die dafür sprechen, dass Private Credit einen permanenten und wachsenden Anteil am Kreditgeschäft hat, inklusive der Tatsache, dass sich die Banken mehr und mehr aus der Finanzierung von Private-Equity-Deals zurückgezogen haben. Gleichzeitig besteht jedoch von Seite der Private-Equity-Investoren eine enorm hohe Nachfrage nach Fremdkapital.

Im Sekundärmarkt übersteigt derzeit das Angebot die Nachfrage beträchtlich und die Preise sinken. Da das Angebot noch zunimmt, wird sich die Situation für Käufer vermutlich weiter verbessern. In dieser Anlageklasse beobachten die Experten von Hamilton Lane besonders innovative Ausstiegs- und Liquiditätsoptionen. (Abb. 3: Secondary Market Continues to Provide Liquidity)

Infrastruktur: Nach Meinung von Hamilton Lane hat kaum ein anderer Investmentbereich so viel Rückenwind wie Infrastruktur. Weltweit haben Regierungen erkannt, dass der Wiederaufbau und die Verbesserung ihrer Infrastruktur gesellschaftlich notwendig und gleichzeitig ein Wettbewerbsvorteil sind. Hamilton Lane erwartet daher, dass sich für Investoren im Bereich Infrastruktur weiterhin interessante Anlagemöglichkeiten bieten, vor allem bei Assets, die die Energiewende beschleunigen. Die Vertragsstrukturen, die für viele Arten von Infrastrukturinvestments charakteristisch sind, können auch einen Schutz gegen die Inflation bieten – sollte diese weiter steigen.

Ralph Aerni, Leiter Client Solutions EMEA bei Hamilton Lane, ergänzt: „In der aktuellen geopolitischen Lage will und muss sich Europa unabhängiger von russischem Gas und Öl machen. Aus diesem Grund wird sich der Übergang hin zu erneuerbaren Energien hier schneller vollziehen als in anderen Regionen. Gut möglich, dass Europa in zwei oder drei Jahren zu einem der weltweit attraktivsten Standorte für Infrastruktur-Investments wird – auch weil es hier eine stabilere, zuverlässigere und günstigere Energieversorgung gibt.“

Vermögende Privatanleger entdecken Privatmärkte

Der Zugang zu den Privatmärkten ist zuletzt deutlich einfacher geworden. Geholfen haben hierbei Produkte, die speziell für nicht-institutionelle Anleger konzipiert wurden. Sie lösen einige Probleme im Zusammenhang mit der Komplexität traditioneller Privatmarktfonds und bieten vermögenden Privatanlegern einen erweiterten Zugang zu Privatmarkt-Produkten.

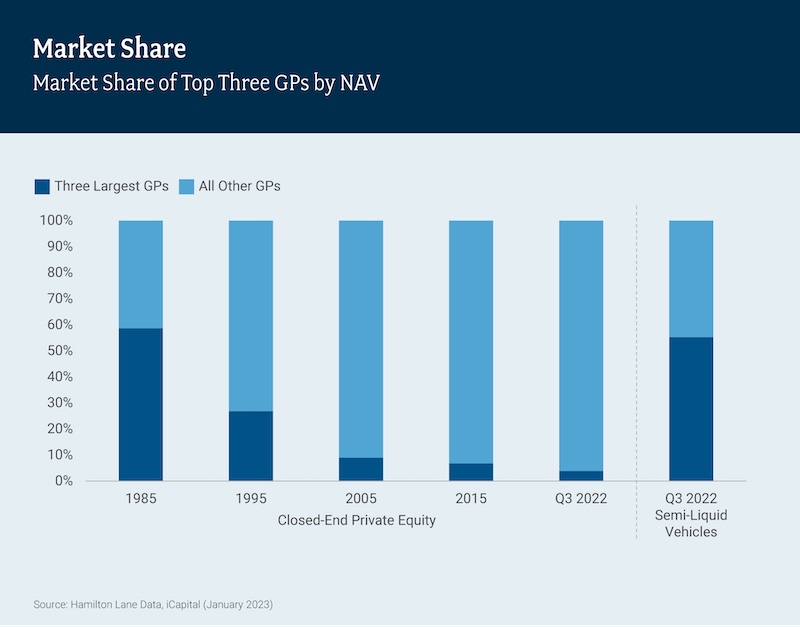

Heute dominieren einige wenige große Akteure die Vermögenswerte bzw. den Net Asset Value (NAV) im Private-Wealth-Bereich. So wurden 2022 mehr als 50% der Assets under Management von den drei größten Investment Managern verwaltet. Dies ist nicht ohne Risiko, da so die Entwicklung dieser semi-liquiden Fonds vom Erfolg einiger weniger Manager abhängt.

Der Market Overview sieht hier eine Parallele zum Private-Equity-Markt in den 1980er Jahren, in dem es eine ähnliche Dynamik gab. Damals lagen knapp 60% der Assets under Management in den Händen der drei größten Investment Manager. Als Private Equity an Akzeptanz gewann, drängten mehr und mehr Manager auf den Markt, die Konzentration nahm ab und die Branche erlebte einen Wachstumsschub. Es ist offen, ob sich diese Entwicklung im semi-liquiden Bereich wiederholt oder ob es weiterhin einige wenige große Gewinner geben wird. (Abb. 4: Market Share)

Sollten Investoren besorgt sein?

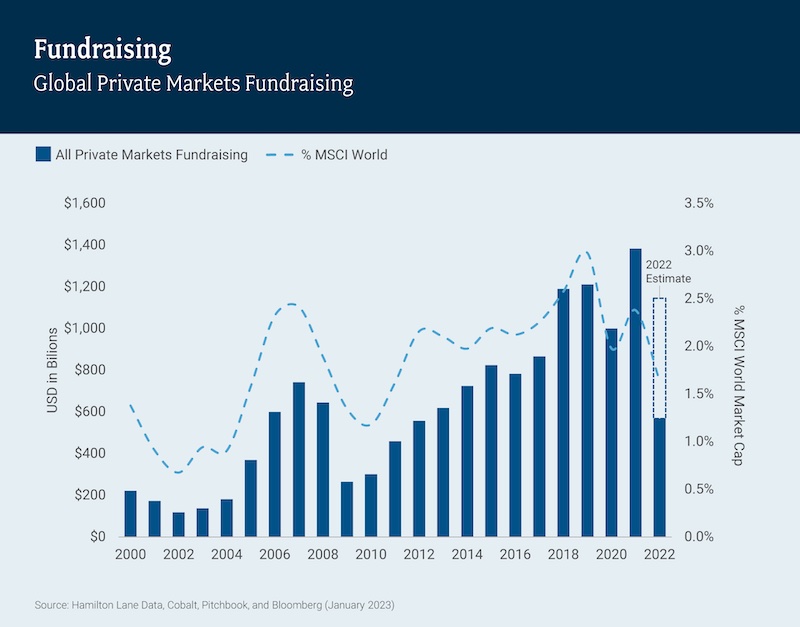

Auch wenn der Market Overview 2023 positive Trends in der gesamten Assetklasse der Private Markets identifiziert, bleibt das gesamtwirtschaftliche Marktumfeld schwierig und auch die Privatmärkte bekommen das zu spüren. Das Jahr 2021 war ein Rekordjahr für das Fundraising, 2022 wird jedoch deutlich schwächer sein. Hinzukommt, dass in den letzten vier Jahren die Mittelbeschaffung nicht in gleichem Maße gestiegen ist wie die Mittelverwendung. (Abb. 5: Fundraising)

Dafür sind mehrere Faktoren verantwortlich, darunter der Denominator-Effekt, der Numerator-Effekt und das was der Report als „Angst-Effekt“ bezeichnet. Bei letzterem führen fallende Aktienmärkte fast immer zu einem gewissen Rückzug der Investoren aus illiquiden Anlagen.

Auch bei Buyouts und vor allem Immobilien sehen die Verfasser des Reports einige kritische Anzeichen und empfehlen Investoren umsichtig zu handeln. Das bedeutet jedoch nicht, dass es in diesen Bereichen keine interessanten Transaktionen oder erstklassigen General Partner gibt, die neues Kapital aufnehmen. Der Report weist lediglich darauf hin, dass Investoren 2023 und darüber hinaus mit Bedacht vorgehen sollten.

Fazit

Insgesamt erwartet Hamilton Lane, dass die Volatilität 2023 anhalten wird, da sich Investoren weiterhin mit einem hohen Inflationsniveau, Zinsbewegungen und anhaltenden geopolitischen Konflikten konfrontiert sehen. Trotz des herausfordernden Investment-Umfelds kommt der Market Overview zu dem Schluss, dass die Privatmärkte die von Investoren gesuchten attraktiven Renditen geliefert haben und auch 2023 vielfältige Chancen für Anleger bieten.

Mario Giannini, CEO von Hamilton Lane und Autor des Market Overviews, sagt: „Die Privatmärkte entwickeln sich besonders mit Blick auf Angebot und Struktur weiter, um den Anforderungen einer vielfältigen und wachsenden Gruppe von Anlegern gerecht zu werden. Investoren sind gut beraten, diszipliniert vorzugehen, über Sektoren und Marktzyklen hinweg konsistent zu bleiben und Privatmarktanlagen als langfristige Anlageklasse zu betrachten. Vielleicht nicht überraschend sind wir bei Hamilton Lane nach wie vor von dieser Assetklasse überzeugt – nicht zuletzt, weil die Daten zeigen, dass die Performance über Jahrzehnte besser war als die der öffentlichen Märkte.“

Titelfoto: Bild von Gerd Altmann auf Pixabay

Quelle

{kind=link}